除了浮动率外,散发公共基金改革的主要点在这里

2025-05-25 10:04 Xinhunet

最近,实施了超过8亿投资者的公共基金改革。 5月23日,获得了中国证券监管委员会的“许可证”的第一批新浮动产品。这意味着产品可在下周初出售。

除了浮动利率外,散发公共基金改革的主要目的是全面升级资助公司和基金经理分析的“指挥棒”,并指导他们真正“与投资者分享快乐和悲伤”。

行业内部人士指出,改革的有效性仍然取决于积极管理的公共资助产品是否可以为未来的投资者创造价值,并修复投资者对公共基金行业的信心。

浮动率的“浮动”方法是什么?

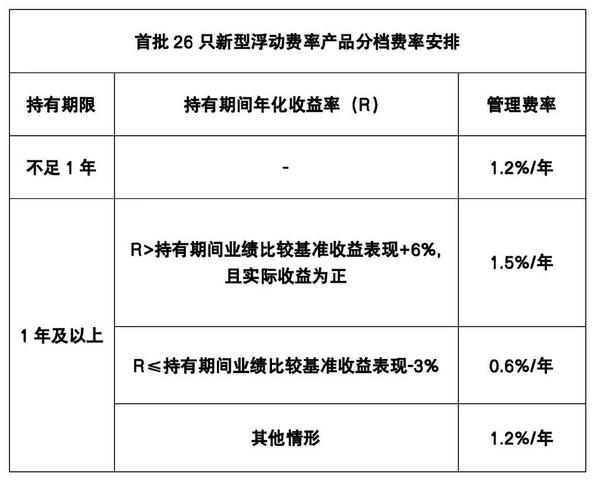

以前,有效的管理费股票基金的管理通常每年为1.2%,这意味着投资者资金购买了1,000元资金。无论是赚钱是否赚钱,基金公司每年将收取12元的收费。

在浮动费用率之后,如果资金在处理过程中更改绩效基准,并且是否会为投资者赚钱,则在处理每个投资者基金的过程中,管理费将链接。例如,如果基金投资者正在购买“小牛基金”,则如果他或她在不到一年后出售它,则管理费仍然为1.2%。

如果您想出售一年,则管理费分为三种情况。首先假设由“小牛基金”锚定的表演基准是上海和深圳300。

方案1:“小牛基金”赚钱,年收益率比上海和深圳300高6%,这相当于帮助投资者每年赚取超过6%的过度回报率。基金公司每年最高可收取多达1.5%的管理费用。

方案2:“ Maverick Fund”的年度回报率比上海和深圳300人高3%或更多,并且该基金公司大部分每年只能收取0.6%的管理费。资金在市场上的表现明显不足,其业绩很难,他们只能少收费。

方案3:除了上述情况外,该基金仍将以每年1.2%的费用收取管理费。

在这种浮动利率下,投资者还购买了1,000元的资金。良好绩效基金的年度管理费可以是15元,而且性能较差的人只能6元,而且性能良好的人可以是12元。

第一批26个新的浮动产品分为层。 (Jia Xiquan的照片)

据了解,第一批26个新的浮动费率都是整个市场中选定的股票基金。性能基准主要是基准ARK反对上海和深圳300个基于宽阔的指数,其中一些指数也参与了香港股票和债券投资。将来,浮动NA利率将按照正常的基础提供,并且性能基准还将涵盖更多指数类型,例如不同的行业指数。

但是,现有的基金产品目前尚未使用浮动费率,改革将从新发行的资金的试点项目开始。明年,新发行的领先机构的新发行的积极股本中至少有60%应采用浮动费率。经过一年的测试,将进行检查,改进并逐渐推动。

实际上,一些公共基金公司已经推出了浮动率的浮动率,但是这些产品仍然无法真正反映投资。投资者正在“分享欢乐和悲伤”。

升级“指挥棒”评估更为关键

比较tofloating速率模型暂时涵盖新发行的产品,从而升级了“指挥棒”评估将所有主动股权股权基金载体。

过去,如果股东审查了基金经理或资金来评估基金经理,他们会欣赏最大规模的管理,收入和收入,行业排名和其他指标,并且更少的评估指标直接反映了投资者的收入和损失,并且重量比低。换句话说,它与投资者的利益并不紧密。

这项改革是为了解决长期的“惯性”行业,并全面建立了一个评估系统,并以资金投资为主要。

如何衡量资金投资回报? FirstIT着眼于两个维度:一个是资助产品的性能,包括净值净值增长率,与性能基准和其他指标进行比较的指标;其他是投资者的收入和损失,包括资金收入率,收入投资者比例等。ENT将全面实施用于资助收入,在此期间,船只的重量和长期收入评估超过三年不少于80%。

如何检查基金公司和基金经理?具体而言,对于对公司高管的评估,资金中投资收入指标评估的权重不应小于50%;对于对基金经理的评估,绩效产品绩效指标的重量不得小于80%。同时,绩效产品的基金经理超过10个百分比的基准绩效超过三年,才能大大降低其绩效工资。

另一项“接力棒”评估 - 性能基准是全面升级的。

简而言之,这是为了更客观地创建基金绩效审查的“锚”。近年来,投资者对“漂流风格”和“不平衡的问题”的问题并不满意s“在某些公共资金中,例如购买酒精,即使它们显然是技术基金。

它表明,绩效基准并未成为真正的“锚”,基金公司和基金经理对绩效基准的关注不足。改革是要尝试投资者看到他们所获得的东西。

负责焦虑基金会的负责人表示,它将指导基金经理严格和客观地选择绩效基准,确保产品样式稳定性,并帮助投资者更好地评估和衡量基金的绩效。

据了解,这项改革还将制定有关绩效基准,澄清设置,变更,披露,持续审查和偏差校正机制的监管指南,以实现基金绩效基准。换句话说,无论如何选择或评估未来基金产品的绩效基准,它都不会再随意。

公共基金行业重新塑造信任的“关键之战”

最近几年,由于市场的变化和其他因素,基金行业公众不擅长返回积极管理股票基金,而股票基金通常在市场上没有改变。同时,基金公司仍以固定利率收取管理费,这引起了各方的关注,甚至谈论“保护干旱和洪水”。

相比之下,由ETF代表的被动指数基金具有高度透明和低费用的特性,并且在投资者中更受欢迎。在2024年,持有A共享的被动指数基金的市场价值首次超过了积极的股本基金,从而导致了默卡达姆的讨论。

这意味着该行业必须处理问题和改革。毕竟,通过积极的管理,帮助投资者探索超过平均市场绩效的过度醉酒,并为投资者真正赚钱是每个人都愿意为积极管理付费的主要原因。它也是差异的关键-t他的公共资金与其他投资渠道不同,并为投资者创造了独特的金额。

“对于积极的股权基金,它达到了必须改变的发展阶段。”负责Ping基金的相关人员说,这项改革指导该行业逐渐与投资者实现“共享快乐和悲伤”,并通过发展更强大的过度回报,并促进双方之间长期胜利局势的发展来改善处理投资者的经验。

对探索的新探索刚刚开始,这也带来了行业中的越来越多的问题,各种技术细节也需要继续进行调整。例如,有些人担心新的评估方法可能会导致“分组”经理的资金投资于广泛的指数。

一家领先的资助公司的高管表示,强调绩效基准为“锚”并不意味着基金经理将完全完善ORM索引操作,但应关注产品组合和性能基准之间的一致性和差异化,并将努力创造长期稳定的背景。 “毕竟,这是公共基金行业重新信任的'关键斗争'。”

许多内部行业认为,新的Onefloation速率模型已实现了资金费用结构的变化。根据每个投资者的全面酌处权,基金的每个部分,处理过程中的年收益率以及年度收益率过高,实现了“成千上万的人和成千上万的面孔”的不同维修。它还将对每个链接(例如基金销售,产品设计和后端管理)提出更精致的要求。

(收费编辑:谭先生)

神性:中国净资金已印刷本文以提供其他信息,并不代表观点和立场oF这个网站。本文的内容仅供参考,并且不会产生投资建议。投资者在此基础上以自己的风险行事。